新闻动态

1月美联储会议纪要公布了。我们看到2月19号,美联储公布了1月28号到29号期间,召开会议的纪要,但是主要内容平平无奇。

首先,这个会议达成了共识,通胀改善之后再降息。与会者认为,特朗普的贸易和移民政策,有可能使通胀的前景,存在着上行的风险。这不奇怪,我们已经看到1月的CPI,PPI的数字在双双反弹。

会议对于美国的经济前景,保持相当大的乐观情绪。部分原因是什么?就是市场预期,美国政府的监管将会放松,减税政策将会增加力度,这当然对经济是利好的。

会议讨论了放缓或者暂停缩表的问题。在我看来,整个会议纪要中,真正有含金量的就是最后这一点【暂停缩表】。

在这个纪要中,我们看到有多名的与会者指出,在债务上限问题得到缓解之前,考虑暂停或者减缓资产负债表的缩减,可能是适当的。

另外还有许多与会者指出,在缩表结束之后,美联储的资产负债表的期限结构,应该尽可能地跟外部那些美国国债的期限结构,应该保持一致。

还有,在债务上限得到解决之后,准备金有可能会出现迅速下滑的情况。按照目前的缩表速度,可能会降到美联储认为比较合适程度的下方,也就是准备金可能会不够。

还有就是美联储调查受访者,主要是一级交易商,得出一个结论:大家都认为缩表将会在2025年中期结束,比事先预期的要稍微晚一点。

在会议纪要中,最值得关注的一点就是,鲍威尔一直坚持将缩表进行到底。哪怕在前两个星期,他在国会上仍然坚持这一点。

但是你会看到,会议纪要中显现出来的整个会议态度,在这个问题上出现了重大转变,甚至准备很快就停止缩表。

鲍威尔

为什么美联储会突然变卦?美联储究竟在担心什么事?

在我看来,归根结底只有一条。就是在债务上限的压力之下,美国金融市场的流动性,已经测不准了。也就是说准备金到底够还是不够,美联储现在心里没有把握。

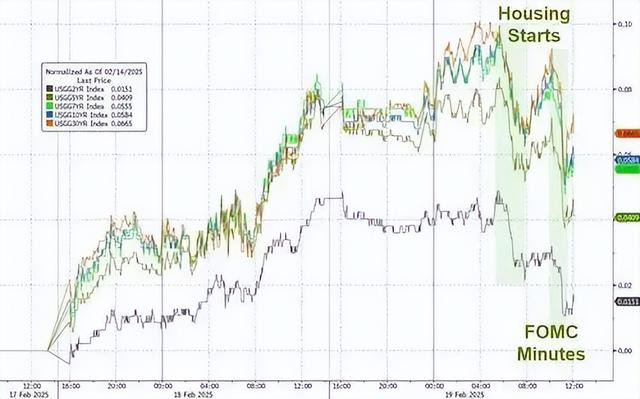

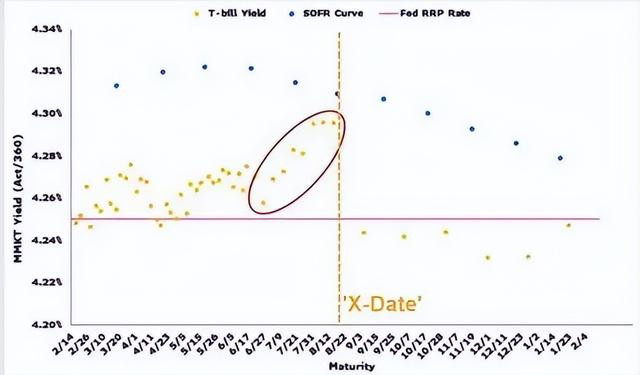

其实如果我们观察一些流动性的指标,已经可以看出出现了异常。比如说短期国债,越靠近年中债务上限这个时刻,收益率越是显著上涨。

这件事很奇怪,因为表现异常,所以市场流动性到底够还是不够?会不会出现什么问题?美联储现在心里没底。

最让美联储焦虑的一个问题,就是一旦债务上限,两党达成协议,等于债务上限这个紧箍咒被解除,在这种情况之下,美联储的准备金账户,将会以什么样的速度下降?会不会跌破红线?会不会触发类似2019年9月那场回购危机,这是他们最担心的。

在今年年中,有可能出现一种现象叫账户震荡。就是如果现在两党,无法达成对特朗普万亿减税政策共识的话,现在债务上限到了,它就无法提高,美国财政部现在没有办法增发国债。

那么到了7月底和8月初的某个时刻,我们称之为是x-时刻,美国财政部将会耗尽所有现金。在那种情况之下,TGA账户将会跌到0。

在这种情况之下,两党就必须要解决债务上限问题,否则美国国债就会爆发违约事件。一旦美国国债违约,基本上相当于全世界的金融末日。

一旦国债上限得到解决,会出现什么问题?也就是说上半年美国财政部被憋得非常难受,因为它发不了债。大量在花钱,但是没有办法融资。

所以到了7月底8月初,一旦解开紧箍咒之后,马上财政部就会启动疯狂发债的模式,主要目的是为了让TGA账户迅速回血。

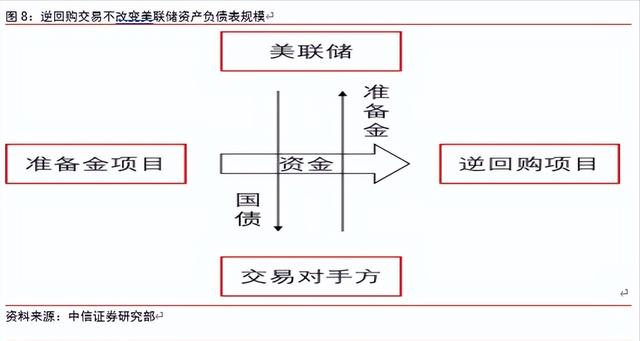

我们预测,如果缩表正常持续,不提前终止的话,那么到了年终7月底8月初的x-时刻,在美联储的准备金账户上将会大概有3.86万亿,而TGA和隔夜逆回购,这两个账户将会归零。

假如打开发债的闸门,准备金账户这3.86万亿的钱,将会以极高的速度,迅速从准备金转移出来,涌进TGA和隔夜逆回购。

并且这三股激流之间,会产生相互的碰撞。这就是我们所说的,三大账户之间发生激荡。假如控制不好节奏,账户激荡的过程中,准备金账户就有可能跌破3万亿的红线,触发2019年那样的流动性危机。

现在美联储也看到了这个风险。如果美联储从3月份开始暂停缩表,这将会使x-时刻到来的那个瞬间,准备金账户大概多出2000多亿左右,也就是说准备金账户会保持在4万亿以上。

这个时候打开阀门,让这个钱涌进TGA或者隔夜逆回购账户,还有一些缓冲的余地,可以有效缓解账户震荡所产生的冲击。美联储开会讨论的就是这个问题。

目前在美国国债市场上,由于债务上限,财政部已经没有办法再增发国债了,这减轻了长期国债收益率上涨的压力。不像去年年底,10年国债收益率直奔5%。

贝森特

现在这个情况有所缓解,那是因为财政部发不了新债。另外,新任的部长贝森特,上任前虽然他猛烈地抨击耶伦,说他超发短债,抑制长债发行,这个策略叫鼠目寸光。

只是暂时压低了长债的收益率,但代价是国债融资的成本越来越高,财政赤字控制不住。所以他说我要上台之后,肯定要改变这个做法,要压缩短债、增发长债。

但他真的上台之后,看到国债市场面对的各种压力,现在也不敢越雷池一步。所以他现在基本上是,完全照抄耶伦的做法。

我们知道他现在没有办法发新债,所以只能借新还旧。旧债到期,贝森特的做法就是完全不动期限结构。

假如你是100亿短债到期,我就增发100亿的短债,一分不多,一分不少。你要是200亿的10年期国债到期,我就替换200亿的10年国债的新债。

这样一来,国债收益率的压力是暂时缓解,但其实贝森特把更大的问题,推到了x-时刻之后的下半年。

所以我们上半年看到的美国国债收益率,看到了美元指数,我们一定要意识到它背后危机往后推了半年。

我估计应该在8月份以后,这个问题还会卷土重来。我们在下半年会碰到年底同样的问题,所以说解决问题靠拖是不行的,一定要正视。

当然我们知道,现在贝斯特,特朗普,包括马斯克到处在做审计、裁人等等,到底能不能够控制住财政赤字,还需要拭目以待。